来源|呱说产品

从哪里来,到哪里去,这不仅仅是所有保安关注的伟大哲学命题,同样也是产品经理关注的主要问题。

一笔资金从哪里来到哪里去,就是金融产品经理关注的重要的问题。

这里说的资金主要指的是我们说的money,毛爷爷,rmb,每个对公实体在使用和统计他们的时候,又要遵循一定分类原则。

就像植物学家给植物做分类一样,有各种我们搞不懂的科和目,比如豆科、菊科等。

让我们崩溃的是经济学家给资金的使用做分类的时候,也有很多我们搞不懂的科和目。

他们就是会计科目。

一、 会计科目

官方解答的会计科目是会计对象的具体化。金融机构应当按照交易或事项的经济特征确认会计科目并进行计量。

庆幸的是会计科目只有:

资产:核算和反映银行被占用资金以及应收未收资金,如贷款等。增加记借方,减少记贷方,余额反映在借方。

负债:核算和反映银行欠人资金以及应付未付资金,如存款等。增加记贷方,减少记借方,余额反映在贷方。

所有者权益:核算和反映银行的投资者对银行净资产的所有权,如实收资本、资本公积等。增加记贷方,减少记借方,余额反映在贷方。

损益类科目:核算和反映银行在经营过程中收入、成本和费用的科目,包括收入类科目以及成本和费用类科目,如利息收入、利息支出。

成本和费用类科目:增加记借方,减少记贷方,余额反映在借方;收入类科目,增加记贷方,减少记借方,余额反映在贷方。年末,损益类科目结转到“本年利润”。

资产负债类科目:反映和核算银行发生的资金往来业务,如资金清算等。属于负债记贷方,属于资产记借方。

如果没有会计基础知识,以上可以总结一笔资金在流转过程中需要做不同的分类即可。

二、 账户体系

资金流水和“水”有点类似,从河水到江水、从江水到大海一样,也是流动的,资金流水的流动,需要有具体的载体在承接。

这就是账户。

账户是一种对资金余额和资金归属的反映,简单说,就是“有多少钱,属于谁的”。

1、实体账户

指金融机构对客户的存款和贷款分别开立实体账户,贷比如贷款的发放与收回分别在存款和贷款账户上记载。

2、内部账户

账户所有权归属银行或者金融机构,临时性资金过渡类账户,所为内部户即金融机构可以按照自己的要求开立,就像房东可以按照自己想法装修一样,只要合法合规,外人无法干涉。

内部过渡性质的账户,本质是为了分类,按用途又可以分为不同的账户,比如会计内部户,存款内部户、贷款内部户。

三、 标准的核算架构

铺垫了两个段落,这账户和科目关系是什么? 可以理解科目是账户的一种属性。

一个账户在创建的时候,就定义好了其科目名称和科目号,这样有个好处是可以从账户维度和科目维度分别统计每笔资金流每个阶段发生的数额。

这样在实际业务设计中,产品经理只需要关注资金流是怎么在各个账户中流转的,最后发现也能满足会计的核算需求。

为了满足这神奇的设计,我们需要有一套标准的核算架构。

这套架构按照交易核算分离思想设计的,业务主要负责面向客户服务,面向内部账务核算由会计系统负责。

这样就形成了以面向客户服务为主的业务系统群和内部账务核算的会计系统。

业务系统和会计系统两者之间独立,业务产品经理在无形中就为财务产品经理铺垫好了一切。

当然这需要有一个前提,就按照财务的要求实现一份会计分录,理解成业务产品经理的资金流设计,必须是符合财务的核算规范,这样才能以账户和科目维度进行统计。

这有点像大数据里面,提前定义好数据字典和分类,产生大量业务数据,大数据只要按数据规范统计就行了。

四、 会计分录实例

我们来看一笔自有资金放款到他行卡的场景。

|

方向 |

名称 |

科目号 |

属性 |

账户号 |

|

借 |

实体存款账户 |

112233 |

资产 |

18012312345 |

|

贷 |

贷款过渡户 |

|||

|

借 |

贷款过渡户 |

|||

|

贷 |

支付过渡 |

|||

|

借 |

支付过渡户 |

|||

|

贷 |

客户账户 |

在一份会计分录中的几个要素:

借贷:代表资金的流向,借是资金流出,贷是资金流入,按会计法则,有借必有贷,借贷必相等;

账户名称:内部对开立账户名称的中文定义;

科目号:内部对科目分类定义的编码;

科目属性:内部科目所属类别的划分,比如实体资产科目;

账户号: 内部对账户的编码,如同每个人每张银行卡的卡号;

以上借贷依次往下的过程,就是一笔资金的实际旅程。

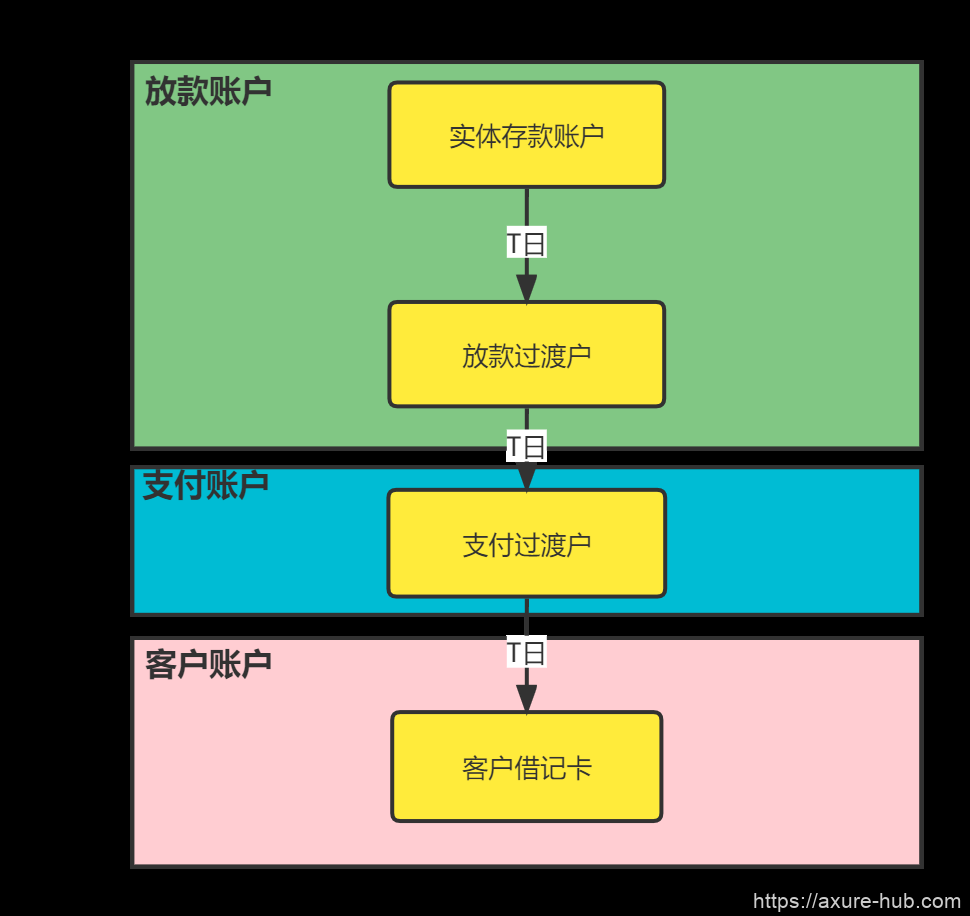

五、 旅程图例

以上即描述了一笔资金从内部实体账户到客户银行卡的图例旅程,当然这里根据每家公司的账户结构有简化。

比如放款过渡户就可以根据不同的贷款产品种类,渠道种类拆分XX产品-过渡户,XX产品-XX渠道-过渡户等。

支付过渡户可以根据不同的转账方式分为超网过渡户、银联过渡户、大小额通道过渡户等。

最后每天产生的放款流水,通过各种账户号维度以及其背后的科目维度统计,实现核算分离的目的。